Bugün yayımlanan bir yönetmelikle birlikte, 1 Eylül 1979 tarihinde yürürlüğe giren İller Bankası Sigorta Yönetmeliği geçerliliğini yitirdi. Bu durum, İller Bankası'nın mevcut sigorta faaliyetlerinin durmasına yol açacak önemli bir değişim olarak öne çıkıyor.

İller Bankası Sigorta Yönetmeliği Neden Kaldırıldı?

İller Bankası Sigorta Yönetmeliği, 46 yıl önce Resmi Gazete'de resmi olarak yayınlanarak yürürlüğe girmişti. Bu düzenleme, Banka'nın sigorta alanında yürüttüğü faaliyetlerin çerçevesini çizerek hangi bürokratik işlemlerin nasıl gerçekleştirileceğini belirliyordu. Ancak, sigorta sektöründeki dinamiklerin sürekli değişmesi ve piyasa koşullarının evrilmesi, mevcut yönetmeliğin yenilenmesini zorunlu hale getirdi. Yeni yönetmelik, İller Bankası'nın sigorta işlemlerinin artık dışarıdaki yetkili sigorta şirketleri tarafından yapılmasını öngörüyor. Bu değişim, sektörün daha modern standartlarla çalışmasına olanak tanıyacak bir reform olarak değerlendiriliyor. Böylece, İller Bankası’nın hem rekabet gücünün artırılması hem de vatandaşlara daha iyi hizmet sunulması hedefleniyor.

Yeni Yönetmeliğin Getirdikleri

Yeni yönetmelik, İller Bankası'nın sigorta süreçlerini daha etkin bir şekilde yürütmesine olanak sağlayacak birçok yenilik barındırıyor. Dışarıdan yetkili sigorta şirketlerinin devreye girmesi, Banka'nın uzmanlık alanlarını daha verimli kullanmasını mümkün kılacak. Bu düzenleme, sigorta süreçlerinin daha hızlı ve etkili bir biçimde gerçekleştirilmesini de sağlayacak. Ayrıca, kullanıcılar için daha geniş hizmet seçenekleri sunarak rekabeti artırması bekleniyor. Yeni yönetmelikle birlikte sektördeki standartların da yükseltilmesi amaçlanıyor ve bu da tüketicilere daha güvenilir hizmetler sunulmasına yol açabilir. İlerleyen dönemlerde uygulamanın ne şekilde şekillendiği ve bu değişikliklerin sektöre olan etkileri yakından takip edilecektir.

Sektördeki Etkiler ve Beklentiler

İller Bankası'nın sigorta yönetmeliğinin kaldırılması, sektördeki birçok paydaşı doğrudan etkileyebilir. Sigorta şirketleri, bu yeni yapılanmanın nasıl bir rekabet ortamı yarattığını gözlemleyecekler. Ayrıca, daha fazla müşteri kazanmak için yeni stratejiler geliştirmek zorunda kalacaklar. Döngü içinde, kullanıcılar da daha iyi hizmet almayı umarak bu değişimi olumlu karşılayabilir. Ancak, mevcut düzenlemelerin geçiş sürecinde meydana gelebilecek karışıklıklar, kısa vadede sorunlara yol açabilir. Sektörün yanı sıra, tüketiciler için de yeni düzenlemelerin doğrudan etkisi dikkatle izlenmelidir. Genel olarak, gelişmelerin zamanla sektörü daha kapsayıcı ve kullanıcı dostu bir yapıya kavuşturması bekleniyor. Uzun vadede, bu değişimin olumlu sonuçlar doğurması umuluyor ve yeni sistemin sağladığı fırsatlar ön plana çıkacak.

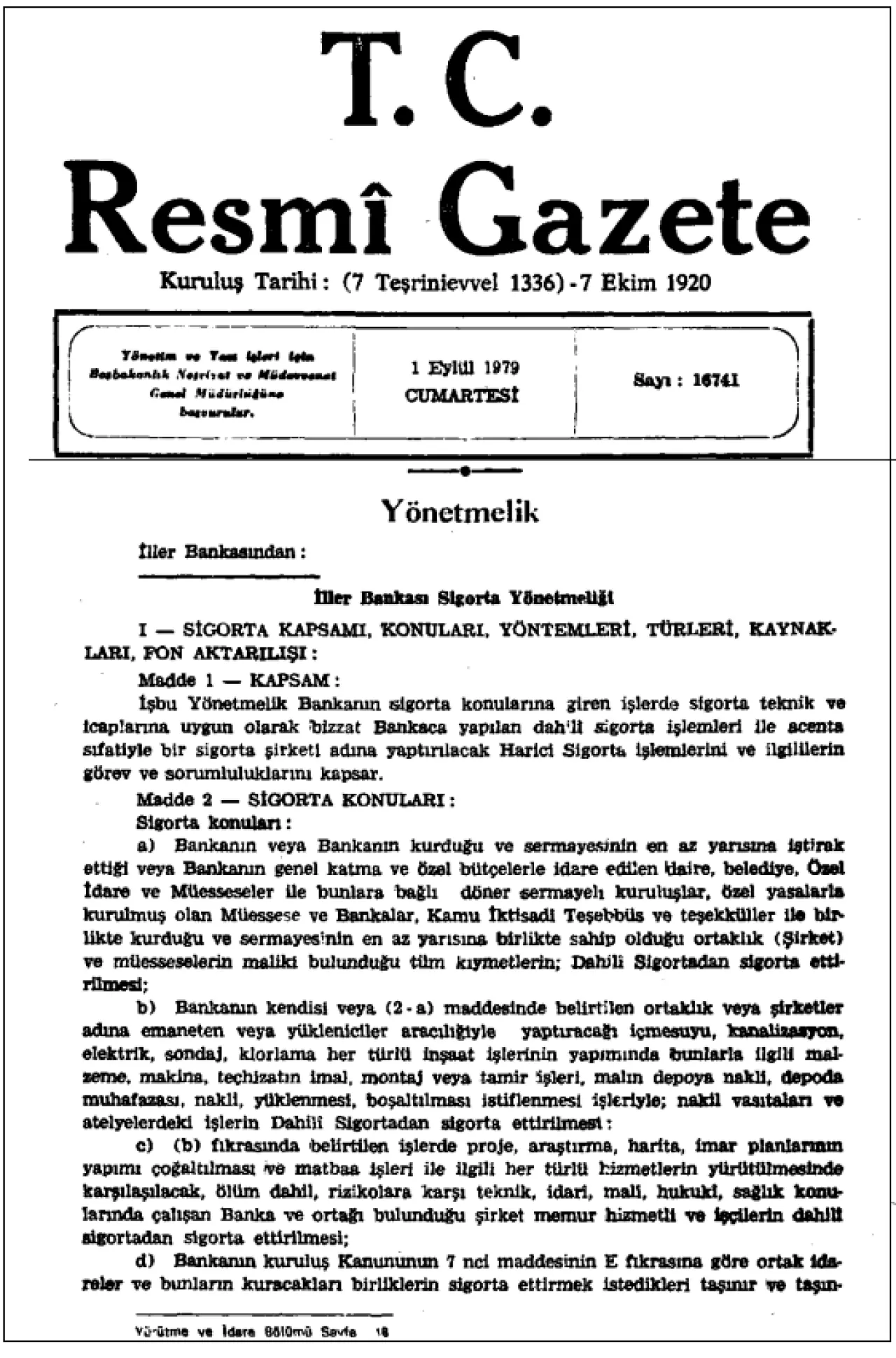

1979 yılında yürürlüğe giren İller Bankası Sigorta Yönetmeliği, bankanın sigorta işlemlerinin kapsamını belirleyen önemli bir metin olmuştur. Yangın, infilak, yıldırım düşmesi, doğal afetler gibi geleneksel sigorta türlerinin yanı sıra, nakliyat sigortası ve motorlu araç sigortası gibi birçok farklı alanı da içine almaktadır. O dönemde, bankanın gerçekleştireceği sigorta uygulamalarına dair teknik şartlar ve sorumluluklar detaylı bir şekilde tanımlanmıştı. Yönetmelik kapsamında, arazi, yapı, taşıt araçları ve çeşitli varlık türlerinin güvence altına alınması mümkün kılınmıştı. Ancak günümüz koşullarında, bu tür bir düzenlemenin geçerliliği yeniden sorgulanmaya başlandı.

Gelecekteki Olası Etkiler

İller Bankası Sigorta Yönetmeliği'nin kaldırılmasının ardından, sigorta sektöründe köklü değişiklikler meydana gelebilir. Banka, işletme süreçlerini yeni düzenlemelere uygun hale getirmek zorunda kalacak. Bu değişikliklerin, özellikle bankanın sigorta alanındaki faaliyetleri ve müşteri ilişkileri üzerinde nasıl bir etki yaratacağı ise büyük bir merak konusu. İlerleyen zamanlarda, sigorta şirketleri ile bankanın birlikte çalışma fırsatlarını artırarak daha etkili ve rekabetçi hizmetler sunma hedefinde olduğu belirtiliyor. Bununla birlikte, günümüzün hızla gelişen teknoloji ve dijitalleşme akımları, sigorta alanında yenilikçi ve modern yaklaşımların ortaya çıkmasına olanak tanıyabilir.