Deloitte’un 2026 Küresel Sigorta Görünümü raporu, ekonomik dalgalanmalar, teknolojik dönüşüm ve değişen müşteri beklentilerinin sigorta sektörünü köklü bir değişime zorladığını ortaya koyuyor. Artan riskler ve kârlılık baskısına karşın, dijital dönüşüm yatırımları, stratejik iş birlikleri ve yapay zekâ destekli yeni modeller sektör için hem yeniden yapılanma hem de büyüme fırsatları sunuyor.

Sigorta sektörünün 2026’ya girerken karşı karşıya olduğu ekonomik, teknolojik ve operasyonel dönüşümü anlatan Deloitte’un 2026 Küresel Sigorta Görünümü raporu, sigorta sektörünün artık belirsizliğin kalıcı hale geldiği yeni bir döneme girdiğini ortaya koyuyor. Artan ekonomik ve jeopolitik riskler, doğal afetlerin şiddetlenmesi, müşteri beklentilerinin hızla değişmesi ve teknolojinin sektörü kökten dönüştürmesi, sigorta şirketlerini geleneksel iş modellerini yeniden düşünmeye zorluyor. Rapora göre mülk ve kaza (P&C) tarafında büyüme hız kaybederken kârlılık baskısı artıyor, hayat ve emeklilikte ise özel sermaye ortaklıkları ve alternatif yatırım yapıları ön plana çıkıyor. Grup sigortalarında dijital entegrasyonun rekabette belirleyici olduğu vurgulanırken, yapay zekânın ancak güçlü bir veri ve altyapı üzerine inşa edilirse gerçek değer yaratabileceği ifade ediliyor. İş gücündeki yetkinlik açığı, dağıtım kanallarının konsolidasyonu ve müşteri deneyiminde artan hız–empati beklentisi de sektörün diğer kritik sınamaları arasında yer alıyor. Deloitte’a göre 2026’ya giderken sigortacılar için asıl başarı, dijital dönüşüm, stratejik ortaklıklar ve müşteri odaklı dönüşümü artık uygulamaya koyabilmekten geçiyor.

ÖNE ÇIKAN BAŞLIKLAR

Raporda öne çıkan başlıklar ise şöyle:

Dijital dönüşüm: Çekirdek sistemlerin yenilenmesi ve yapay zekâ entegrasyonu, hem verimlilik hem müşteri deneyimi için kritik. Kârlılık baskısı: Artan maliyetler, ticaret politikalarındaki belirsizlik ve iklim kaynaklı kayıplar P&C şirketlerinin kârlılığını zorluyor. Stratejik ortaklıklar: Teknoloji sağlayıcıları ve varlık yöneticileriyle kurulacak iş birlikleri yeni ürünler, alternatif yatırımlar ve genişleyen hizmet alanları için önem taşıyor. Müşteri odaklılık: Dijital ve insan temasının kusursuz birleştiği, kişiselleştirilmiş hizmetler rekabet avantajı yaratıyor. Yetenek dönüşümü: Yeni nesil dijital iş modelleri için yetkinlik açıklarının kapatılması ve çalışanların yeniden yetkilendirilmesi gerekiyor. Proaktif risk yönetimi: Veri odaklı iç görüler ve tahmine dayalı modeller, kayıpların azaltılmasında ve dirençliliğin artırılmasında öncü rol oynayacak.

P&C SİGORTACILARI GELİŞMİŞ TEKNOLOJİLERE YÖNELİYOR

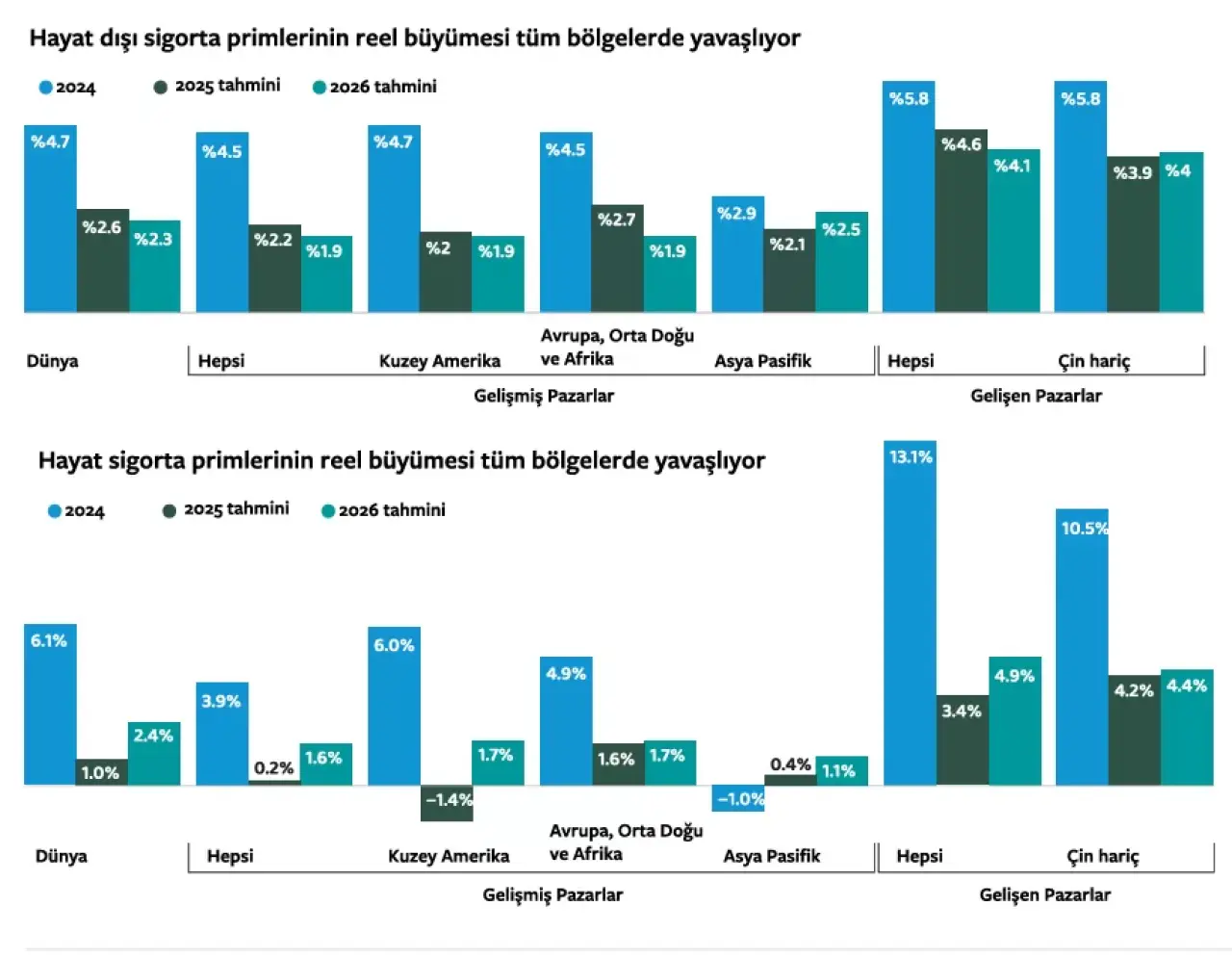

Raporda, P&C sigortacılarının gelişmiş teknolojilere, çevik sermaye modellerine ve alternatif gelir kaynaklarına yöneldiği belirtilirken P&C sigortası segmentinin uzun süren bir zorlu piyasa koşullarının ardından artık kârlılık baskısının arttığı ve prim büyümesinin yavaşladığı yeni bir döneme girdiği ifade ediliyor.

Rapora göre, küresel ölçekte prim büyümesinin, artan rekabet, fiyat artış hızının zayıflaması ve potansiyel tarife artışları gibi yükselen maliyet baskıları nedeniyle 2026’ya kadar gerilemesi bekleniyor. Yükselen piyasalarda ise, primlerin yarısını oluşturan Çin’deki ekonomik yavaşlama sonucu 2025 ve 2026 yıllarında bir düşüş öngörülüyor.

Raporda, Avrupa’daki gelişmiş pazarların — Fransa, Almanya ve Birleşik Krallık dahil — maliyet baskılarının azalmasına bağlı olarak öz sermaye kârlılığında güçlü bir artış beklendiği vurgulanıyor.

YAVAŞLAYAN BÜYÜMEYE KARŞI STRATEJİK İTTİFAKLAR

Rapora göre, küresel hayat sigortası büyümesinin düşmesi bekleniyor. ABD’deki politika belirsizlikleri tüketicilerde temkinli davranışları tetikleyerek hayat sigortası taleplerinin ertelenmesine veya azaltılmasına yol açabilir. Gelişmiş pazarlardaki büyümenin, gelişmekte olan pazarlara kıyasla daha sınırlı kalacağı öngörülüyor. Buna karşılık, gelişmekte olan ülkelerde sigorta penetrasyonunun hâlâ düşük olması ve orta sınıfın genişlemesi nedeniyle büyüme potansiyeli daha güçlü.

Deloitte’a göre hayat sigortası prim artışının yavaşlaması beklenirken, yıllık gelir sigortaları (annuities) ivme kazanmaya devam ediyor. ABD’de bu ürünlerin satışları 2024 yılında %12 artarak 432,4 milyar ABD dolarına ulaştı ve toplam hacmin art arda yedi çeyrek boyunca 100 milyar doların üzerinde seyretmesi dikkat çekti. Para politikasının gevşemesiyle birlikte sabit faizli yıllık gelir sigortaları satışlarının yavaşlaması ve talebin büyük olasılıkla endeksli yıllık gelir sigortalarına kayması bekleniyor.

Avrupa’da ise özellikle İtalya ve Fransa’da yatırım fonlarına bağlı hayat sigortası ürünlerinin satışları hızla artıyor ve bu eğilimin Amerika Birleşik Devletleri gibi diğer gelişmiş pazarlara da yayılması bekleniyor.

GRUP SİGORTASINDA BÜYÜME

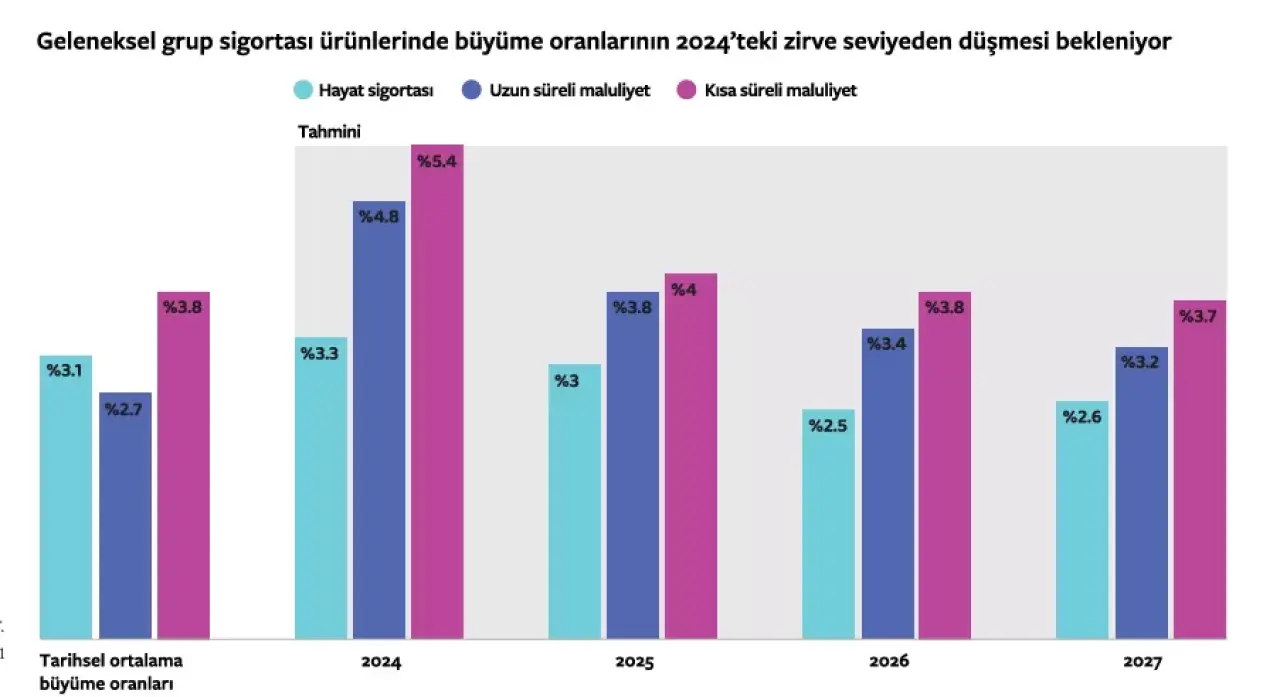

Rapora göre 2024 yılında zirveye ulaşmasının ardından, grup sigortası segmentindeki büyümenin önümüzdeki birkaç yıl boyunca yavaşlaması bekleniyor. Segmentin büyümesini etkileyen faktörler arasında sıkılaşması beklenen istihdam ve ücret trendleri ile geleneksel çalışan fayda programlarına katılımı baskılayabilecek artan sağlık hizmeti maliyetleri yer alıyor. Segmentin büyümesini şekillendiren faktörler arasında, giderek sıkılaşan iş gücü ve ücret trendlerinin yanı sıra, çalışan fayda programlarına katılım üzerinde baskı oluşturabilecek artan sağlık maliyetleri öne çıkıyor. Bu dışsal zorluklara rağmen, sektörde hâlâ büyüme fırsatları bulunuyor. Yardımcı (yan) çalışan faydalarına yönelik artan talep, sigortacılar açısından önemli bir genişleme alanı yaratıyor. Birçok sigorta şirketi; belirli sektörlere, demografik gruplara veya küçük işletmeler gibi yeni segmentlere özel çözümler sunarak bu eğilimden faydalanmaya hazırlanıyor.

Günümüz iş gücünün artık 5 kuşağı aynı anda barındırması, çalışan ihtiyaçlarının çeşitliliğini artırıyor. Bu nedenle sigorta şirketlerinin, farklı çalışan gruplarına hitap eden ürün portföylerini genişletmesi önem taşıyor. Ürün gamına; wellness çözümleri, yaşlı bakım hizmetleri, iş yerinde çocuk bakım desteği ve hatta evlat edinme süreçlerine yönelik destekler gibi daha hedefli çözümler ekleyerek, sigortacılar hem işverenlere hem de brokerlere yönelik değer tekliflerini güçlendirebilir. Ayrıca, geleneksel bireysel emeklilik planlarının zayıflamasıyla birlikte, ömür boyu gelir ürünlerine yönelik talebin artması sonucunda, daha fazla grup sigortacısı plan içi yıllık gelir sigortası ürünleri sunmaya başladı.

Sigorta şirketleri, ürün inovasyonunu kullanarak aracılarına (broker ve danışmanlara) sundukları değeri artırabilir ve pazar penetrasyonunu güçlendirebilir. Bağımsız brokerler şu anda iş yeri fayda çözümlerinde iş hacminin %83’ünü oluşturuyor. Ancak değişen fayda ekosistemiyle birlikte rollerinin salt satış temsilciliğinden daha danışmanlık odaklı bir yapıya doğru evrildiği görülüyor. İşverenlere çalışan faydası seçimi konusunda destek vermenin ötesinde, brokerler artık süreçleri kolaylaştıran ve paydaşlara daha fazla değer sunan dijital teknoloji çözümlerini de seçebilir hâle geliyor.

Aracı kurumlara yönelik değer teklifini daha da güçlendirmek için grup sigortacılarının, daha bütüncül ve hedef odaklı ürün setlerine yönelmesi ve iş süreçlerine sorunsuz şekilde entegre olabilen dijital bağlantı çözümlerine öncelik vermesi bekleniyor.

YAPAY ZEKÂDA BAŞARI

Yapay zekânın, geçtiğimiz yılın pilot projelerinden çıkıp artık sigorta şirketlerinin ana gündem maddelerinden biri hâline geldiğine vurgu yapılan rapora göre, şirketler geniş çaplı uygulamalara geçmeden önce yapay zekânın gerçek yatırım getirisi sunan ve kontrol edilebilir risk barındıran kullanım alanlarına odaklanıyor.

Sektör genelinde yapay zekâNIN ölçekli olarak değer yaratması için şirketlerin önce temel altyapı sorunlarını çözmesi gerektiği ifade edilen rapora göre, dağınık veri yapıları, eski sistemler ve entegrasyon zorlukları yapay zekâ projelerinin en büyük engelleri. Bu nedenle sigortacılar; veri kalitesi, sistem modernizasyonu, güçlü siber güvenlik, standartlaşma, veri yönetişimi ve gerçek zamanlı veri akışı gibi altyapısal unsurları kurumsal dönüşümün temel bileşeni hâline getirmeli.

Sonuç olarak, yapay zekânın sigorta sektöründe ölçeklenebilir ve sürdürülebilir fayda üretmesi; teknolojinin kendisinden çok, şirketlerin veri, altyapı ve güvenlik hazırlığın seviyesine bağlı.

BAŞARILI DİJİTAL DÖNÜŞÜMÜN ANAHTARI

Günümüzün hızla değişen ortamında başarının, yalnızca sigorta şirketlerinin yapay zekâyı ne kadar hızlı devreye aldığına değil, aynı zamanda dijital araçları iş akışlarına ne ölçüde entegre ettiklerine ve iş gücü yetkinliklerini kalıcı bir insan avantajı yaratacak şekilde dönüştürmelerine bağlı olabileceğine dikkat çekilen rapora göre bu dönüşüm, görevleri otomatikleştirmekten çok daha fazlasını gerektiriyor. Rapora göre, genellikle iş gücünün modern, amaç odaklı bir çalışan değer önermesi çerçevesinde stratejik olarak yeniden değerlendirilmesini zorunlu kılar. Yalnızca beceri geliştirme yeterli değildir. Bunun yerine sigorta şirketlerinin şu soruyu sorması gerekir:

“İnsanlar ile yapay zekânın daha anlamlı şekilde birlikte çalıştığı iş deneyimlerini nasıl tasarlarız? Bu iş birliğinin ürettiği değeri nasıl paylaşırız?”

Bu soruları yanıtlayabilmek için sigortacıların; kurumsal bilgi birikimini koruması, yeni nesil yetenekleri işe alması, kariyerinin ortasındaki çalışanları yeniden yetkinleştirmesi ve inovasyon merkezlerinin gelişen rolünü benimsemesi önemli. Bu dönüşüm, sigorta şirketlerinin yalnızca işin nasıl yapıldığını değil, kim tarafından yapıldığını, işin nasıl etkinleştirildiğini ve gelecek aşamalara nasıl hazırlanacaklarını da yeniden düşünmelerini gerektiriyor.

DİJİTALLEŞME YETENEK AÇIĞINI BÜYÜTÜYOR

Deloitte’un İnsan Sermayesi araştırmasına göre sigorta yöneticilerinin %90’ı, çalışan değer önermesinin insan–makine iş birliğini yansıtacak şekilde yeniden tasarlanması gerektiği konusunda hemfikir. Ancak katılımcıların yalnızca %25’i insan becerilerini geliştirmek için somut adımlar atmış durumda. Bu açığın kapanması, muhtemelen yeni iş gücü stratejisi modellerini gerektirecek.

Günümüzün hızlı tempolu ve bütçe açısından kısıtlı ortamında hiçbir kurum tüm yetenekleri kendi içinde geliştirme lüksüne sahip değil. Sigortacılar daha geniş, çevik bir çerçeveyi benimsemeli. Bu genellikle; deneyimsel projeler yoluyla yeni beceriler geliştirmeyi, davranış bilimcileri gibi uzman rolleri işe almayı, iş ortaklıkları sayesinde edinilebilen yeteneklerden faydalanmayı, tekrarlayan görevleri otomatikleştirerek insan kapasitesini artırmayı ve iş akışlarını insan yeteneği ile yapay zekâyı daha iyi entegre edecek şekilde yeniden tasarlamayı içeriyor.

Rapora göre, bu yetenek dönüşümünü mümkün kılarak, sigorta şirketleri yalnızca iç verimliliklerini artırmakla kalmaz, aynı zamanda müşterilerine daha duyarlı, güven temelli hizmetler sunabilir.

EMPATİ İLE MÜŞTERİ DENEYİMİ GELİŞEBİLİR

Rapora göre, müşteri odaklılık, sigorta sektörünün geleceğini şekillendiren kritik bir unsur hâline geldi. Özellikle P&C alanında poliçe sahipleri, hızlı hizmet, kişiselleştirilmiş çözümler ve insan dokunuşu gibi beklentilerle memnuniyeti ve sadakati belirliyor. Raporda ayrıca, J.D. Power verilerinin, müşteri memnuniyetinin giderek teknoloji kullanımına, dijital deneyim kalitesine ve uçtan uca hizmet tasarımına bağlı hâle geldiğini gösterdiğine yer veriliyor.

Hayat sigortası tarafında ise şeffaflık, güven ve kişiselleştirilmiş rehberlik ön plana çıkıyor. Müşterilerin yalnızca %41’i ihtiyaç duydukları anda sigortacısına hızlıca erişebildiğini söylüyor; bu da doğru kanal, doğru temas noktası ve daha empatik bir müşteri yaklaşımı ihtiyacını güçlendiriyor.

Rapora göre bu eğilimler, sigortacıları iyileştirmelerin ötesine geçmeye, müşteri yolculuğunu baştan tasarlamaya ve yeni iş birliği modelleri geliştirmeye zorluyor. Yapay zekâ ve veri analitiği, daha kişiselleştirilmiş ürün önerileri ve daha hızlı karar alma süreçleri sağlarken; üniversiteler ve teknoloji ortaklıkları, inovasyon süreçlerini hızlandırıyor.

Ticari sigortada şirketler, müşterileriyle daha yakın iş birliği kurarak risk önleme programları, dijital destek hizmetleri ve uçtan uca çözüm paketleri sunmaya başladı. Bu tür ortak modeller, müşteri memnuniyetini artırırken risk yönetimini iyileştiriyor ve operasyonel verimlilik sağlıyor.

Sonuç olarak, sigortacıların müşteri deneyimini geliştirmesi; doğru iş birlikleri, doğru kanal stratejisi ve empati temelli bir yaklaşım ile mümkün görünüyor.

ARTIK SÖYLEM DEĞİL EYLEM ZAMANI

Sigorta sektörünün dönüşümünün bir anda olup biten bir değişim değil; yavaş ama istikrarlı şekilde ilerleyen ve sonuçları net biçimde görülen bir evrim süreci olduğuna dikkat çeken rapora göre, bugün ortaya çıkan ve giderek karmaşıklaşan riskler, yıkıcı teknolojiler, değişen müşteri beklentileri ve sektör sınırlarının bulanıklaşması, benzeri görülmemiş bir dönüşümü tetikliyor. Bu daha karmaşık ve belirsiz ortamda sigortacılar için doğru iş birliklerine, doğru yeteneklere ve yenilikçi araçlara daha fazla yatırım yapmak her zamankinden daha önemli hâle geliyor. Rapora göre, 2026’ya ilerlerken sigortacılar şunları yapabilir:

• Modernizasyon yatırımlarını artırmak ve yüksek veri kalitesi sağlamak:

Yapay zekâyı benimsemek, veri altyapılarını güçlendirmek ve ana sistemleri modernize etmek, verimliliği artırmak, müşteri deneyimini iyileştirmek ve riskleri azaltmak için kritik önemde. Bu süreç aynı zamanda iş gücünün dönüşümünü gerektiriyor ve inovasyon ile uyum kültürünü destekliyor.

• İş gücünü dönüştürmek:

Dijital öncelikli bir dünyada ihtiyaç duyulan becerileri karşılamak için yetenek çekmek, elde tutmak ve çalışanları yeniden yetkinleştirmek gerekiyor. Bu aynı zamanda eski sistemlerden gelen beceri boşluklarını kapatmayı ve yeni teknolojik yetkinliklerin gelişimini desteklemeyi içeriyor.

• Stratejik iş birlikleri kurmak:

Teknoloji sağlayıcıları, reasürörler ve diğer paydaşlarla iş birliği yaparak yeni kabiliyetlere erişmek, riski paylaşmak ve yenilikçi ürün ile hizmetleri daha etkili ve verimli bir şekilde geliştirmek mümkün.

• Müşteri odaklılığı önceliklendirmek:

Hız, kolaylık ve kişiselleştirilmiş deneyimlere yönelik artan müşteri beklentilerini karşılamak için bütüncül bir yaklaşım benimsenmeli. Bu yaklaşım, dijital ve insan temas noktalarının entegrasyonunu içermeli ve kesintisiz, empatik bir hizmet sunmayı hedeflemeli.

• Proaktif risk yönetimine geçiş yapmak:

Veri odaklı içgörülerden faydalanmak, prediktif modellemeye yatırım yapmak ve paydaşlarla iş birliği içinde önleyici tedbirler geliştirmek, kayıpları azaltmaya yardımcı olabilir.